六大行掀“息差保卫战”,不良压降见顺利

南边财经全媒体记者吴霜,余纪昕上海报说念

3月28日,六大国有行2024年功绩总计发布。举座来看,这六艘总金钱规模占宇宙银行业金融机构总金钱近半数的“行业巨轮”仍在隆隆前进,金钱、欠债规模捏续踏实上升。

然则,在前进的经由中,大水、暗礁仍然存在,探员着银行家们的“掌舵”水平。

概述来看,六大行中目下金钱规模最大的依旧是“天地行”工商银行,紧随自后的是农业银行和缔造银行。

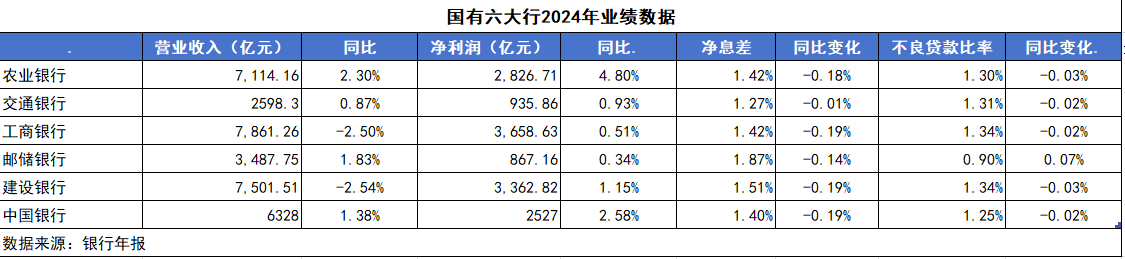

戒指2024年末,工商银行金钱总和48.82万亿元,较上年末增长9.2%;农业银行金钱总和43.24万亿元,较上年末增长9.2%;缔造银行金钱总和40.57万亿元,增幅5.86%。

从营业收入和净利润来看,目下当先的前两家银行顺次是工商银行和缔造银行,但这两家银行昨年的营收均同比下落。

戒指2024年末,工商银行杀青营业收入7861.26亿元,同比下落2.5%,净利润3669.46亿元,同比增长0.5%。缔造银行昨年全年杀青营业收入7501.51亿元,同比下落2.54%,净利润3362.82亿元,同比增长1.15%。

农业银行目下在六大行中位列第三,昨年杀青营业收入7114亿元,同比增长2.3%,全年杀青净利润2827亿元,同比增长4.8%。营收增速继续放缓

2024年,国有六大行的举座营收增速继续放缓。工商银行和缔造银行2024年营收还是攀附第三年下滑,分歧同比减少2.5%和2.54%,工商银行前两年分歧同比减少3.73%和2.63%,缔造银行前两年分歧为减少1.79%和0.22%。

其他银行则仍然保捏着正增长。目下来看,农业银行的营收增速最快,营收同比增长2.26%,而2023年的增速为0.03%。中国银行增幅较上年下落,不外仍旧看护正增长,2024年营收增速为1.16%,而2023年为6.41%。交通银行2024年的营收增速较前一年有所擢升,2024年和2023年的此项数据分歧为0.87%和0.31%。邮储银行自2021年以来营收增长捏续延缓,2024年为1.83%。

分析来看,缔造银行营收下滑的主要与利息净收入下落关联。2024年,缔造银行杀青营业收入7501.51亿元,其中,利息净收入5898.82亿元,较上年减少273.51亿元,降幅为4.43%;在营业收入中占比为78.64%。

不外,缔造银行的非息收入挑起了“大梁”,昨年同比增长5.09%,达到了1602.69亿元。但其中,手续费及佣金净收入1049.28亿元,较上年减少108.18亿元,降幅9.35%;千般投资收益相对亮眼,其他非息收入为553.41亿元,较上年增多185.84亿元,增幅50.56%。

工商银行亦是如斯。2024年,工商银行杀青营收7861.26亿元。其中,利息净收入6374.05亿元,比上年减少176.08亿元,下落2.7%,但利息净收入仍占营业收入的81.1%。在利息的相差当中,支拨的增长为5.4%,进步了收入1.6%。

此外,工商银行的非息收入也同比减少了1.8%。其中,手续费及佣金净收入1093.97亿元,同比减少8.3%;而其他非息收入增长22.6%至393.24亿元。息差革命低,但存有益条款

梳理六大行的财报,记者发现,2024年六大行的息差均较前一年下滑,息差收窄的趋势仍未扭转。

具体来看,农业银行、交通银行、工商银行、邮储银行、缔造银行、中国银行的最新息差分歧为1.42%、1.27%、1.42%、1.87%、1.51%、1.40%。其中,邮储银行的净息差最高,交行和中行的净息差偏低少许。

交通银行副行长周万阜在功绩发布会上坦言,“这几年息差收窄的压力很大,2024年,交行息差保捏基本踏实,为此咱们作念出了很大的奋力”。

他暗示,瞻望2025年,息差在短期内如故濒临一定的下行压力,主如果在金钱端受LPR下调、存量房贷利率周折等计策性要素影响,以及行业竞争加重,金钱收益率濒临下行的压力。此外,欠债端也受外部环境变化及客户要素等共同影响,现时入款结构延续如期化、永久化的趋势。

不外,他合计,目下踏实净息差存在一些有益的要素。一是在金钱端,跟着一揽子增量计策效果牢固露馅,救援经济回升向好的积极要素在增多,为银行业业务发展创造有益条款。比如说愈加积极的财政计策落地,以及“两重”“两新”计策扩维提速,提振花消专项行动的现实,齐有益促进联系规模的信贷需求的增长,为银行加大信贷投放,鼓励结构优化创造了较好的环境。

其次,在欠债端,戒指的货币宽松计策,有益于优化欠债结构,有益于镌汰欠债老本,多种结构性的货币计策的器具,也为银行业加大绿色革命、提振花消,民营小微等信贷救援,约略获取低老本的资金开端。

此外,利率的处治机制的作用越来越强,关于存贷款商场的竞争规律的进一步设施,以及镌汰欠债老本,踏实增产收益齐是提供了有益的条款。

中国银行在功绩发布会上强调了息差顾问的进攻性。中国银行行长张辉暗示,将继续把加强净息差顾问当作低息环境下各项职责的重中之重,坚捏和发达前期行之灵验的作念法,合理箝制净息差变动幅度。

农业银行在功绩发布会上暗示,推断2025年银行业的净息差仍然会承压,农业银行的净息差的变动也会与行业趋势基本一致。由于2024年存量房贷利率的下调以及LPR的周折,金钱收益率仍然濒临下行的压力。但从另一方面来看,入款利率的商场化机制也在约束开释效率,入款的付息率也有下行空间,同期,同行的欠债率下落,也会推动欠债端的付息率下落。

农业银行方面合计,金融与经济是共生共荣的关系,银行的净息差亦然贸易银行主动让利实体经济的同期,追求本身的正经发展以及贸易可捏续的概述均衡的结果。慑服跟着经济的牢固回升向好,银行的净息差也会出现企稳的态势。对此,2025年,农业银行也会在愈加主动、精确让利实体经济的同期,对接实体经济的需求,加大信贷结构的优化的力度,并捏续擢升金钱欠债的顾问质地,增强服求实体经济的可捏续性。入款如期化捏续演绎

如交通银行副行长周万阜所言,国有行入款如期化的趋势破碎小觑。

浅近来说,尽管无论是永久如故短期入款的利率齐是一降再降,但如期入款的规模高潮带来的多增的利息支拨部分对消了利率下落节俭出来的支拨。

此外记者提防到,入款如期化不仅发生在个东说念主客户身上,也发生在企业客户身上,而一般而言,企业出于对流动性的考量,一般会是活期入款相比多,然则部分银行的企业入款中牢固出现了如期入款比活期入款多增的欢快。

具体来看,2024年农业银行公司入款中,如期入款的平均余额为5.68万亿元,活期入款为5.32万亿元,如期多于活期;而在2023年,如期入款的平均余额为4.98万亿元,活期为5.67万亿元,活期多于如期。

而在个东说念主入款中,如期入款的平均余额为11.21万亿元,活期为6.6万亿元,前者险些是后者的近两倍;而在2023年,个东说念主如期入款的平均余额为9.78万亿元,活期为6.28万亿元。

邮储银行相通,企业和个东说念主如期入款的增量纷乱于活期入款。2024年个东说念主活期入款和如期入款的平均余额分歧为3.06万亿元和9.98万亿元,而2023年分歧为3万亿元和8.75万亿元。企业活期入款和如期入款的平均余额分歧为0.93万亿元和0.67万亿元;而在2023年分歧为0.93万亿元和0.52万亿元。不良压降效率权贵,三家银行风险抵补才智增强

昨年,大部分国有行不良金钱情况有所好转。

目下,不良率最低的银行仍旧是邮储银行,不良率为0.90%,但较昨年擢升了7个bp,亦然六大行中惟逐一家不良率高潮的银行,但仍旧是六大行中不良率最低的银行。

工商银行、农业银行、中国银行、缔造银行、交通银行的不良率则分歧为1.34%、1.3%、1.25%、1.34%、1.31%,均较上一年有所下落。

中国银行副行长武剑在功绩发布会上暗示,中国银行不良重生成情况保捏大体踏实,境外新发生不良有所下落,境里面分重心规模承压。对公方面,房地产行业仍是境内新发生不良第一大行业,但风险已牢固出清,同比已呈下落趋势。个东说念主业务方面,个东说念主计较贷款和按揭贷款新发生不良同比增多,金钱质地压力仍存在。受上述业务风险上升的影响,关爱类贷款、过期贷款有所增多。

交通银行副行长顾斌合计,金钱质地管控方面如故濒临一些压力。第一,当今部分的房地产企业,内素性的现款流还莫得饱和还原,面孔销售节莫得饱和回款,联系规模有一部分的贷款仍然濒临着不良的压力;第二,从昨年以来银行业、中零卖业务风险举座有所增多,推断本年关于举座的金钱质地也会带来一定的压力;第三,海外形式目下相比复杂,还需要进一步防守这些外部冲击对国里面分企业带来的影响,进而可能也会对金钱质地带来管控的压力。

从拨备水平来看,昨年半数国有大行擢升了风险抵补才智。中国银行拨备袒护率从2023年的191.66%擢升至200.60%;交通银行从195.21%擢升至201.94%;工商银行从213.97%擢升至214.91%。另三家银行则是拨备袒护率则有所下落。具体来看,农业银行从303.87%降至299.61%;邮储银行从347.57%降至286.15%;缔造银行则是从239.85%降至233.60%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP